CBAM & Phát thải Carbon

— Sự chuyển đổi xanh cho sản xuất toàn cầu

1. Tìm hiểu CBAM: Mục đích, Phạm vi và Tác động

Cơ chế điều chỉnh biên giới carbon (CBAM) là một công cụ chính sách khí hậu được Liên minh châu Âu giới thiệu như một phần của sáng kiến Thỏa thuận xanh châu Âu rộng lớn hơn. Được chính thức thông qua vào năm 2023, CBAM bước vào giai đoạn chuyển tiếp vào tháng 10 năm 2023 và dự kiến triển khai đầy đủ vào ngày 1 tháng 1 năm 2026. Mục tiêu chính của nó là đưa ra mức giá hợp lý cho lượng carbon thải ra trong quá trình sản xuất hàng hóa nhập khẩu vào EU, đảm bảo rằng các nỗ lực khử cacbon của châu Âu không bị suy yếu do rò rỉ carbon hoặc các chính sách khí hậu ít nghiêm ngặt hơn ở nước ngoài.

Về bản chất, CBAM nhằm mục đích tạo ra một sân chơi bình đẳng giữa các nhà sản xuất EU và các nhà sản xuất nước ngoài bằng cách yêu cầu các nhà nhập khẩu mua chứng chỉ CBAM phản ánh giá carbon lẽ ra phải trả nếu hàng hóa được sản xuất theo quy định về giá carbon của EU. Ban đầu, nó bao gồm các lĩnh vực sử dụng nhiều carbon như thép, xi măng, nhôm, phân bón, điện và hydro, với kế hoạch dài hạn là mở rộng phạm vi của nó.

Từ quan điểm chiến lược, CBAM không chỉ đơn thuần là một công cụ thương mại; đó là một chính sách chuyển đổi được thiết kế để khuyến khích các ngành công nghiệp toàn cầu chuyển đổi sang các mô hình sản xuất ít carbon. Theo quan điểm của chúng tôi, tham vọng rộng lớn hơn của CBAM là đẩy nhanh sự thay đổi trên toàn thế giới theo hướng sản xuất xanh, thúc đẩy các hoạt động bền vững trong chuỗi cung ứng toàn cầu bằng cách sử dụng các lực lượng thị trường thay vì các thỏa thuận chính trị trực tiếp.

Đối với các công ty châu Âu, CBAM mang đến cả cơ hội và thách thức. Trong khi nó bảo vệ các ngành công nghiệp trong nước khỏi sự cạnh tranh không lành mạnh, nó cũng làm tăng trách nhiệm hành chính và tuân thủ đối với các nhà nhập khẩu và người mua trong EU.

1.1 Cách chuẩn bị cho báo cáo dữ liệu CBAM

Quy trình báo cáo CBAM rất cần thiết đối với các nhà nhập khẩu cũng như nhà sản xuất nước ngoài. Nó đảm bảo rằng hàm lượng carbon của các sản phẩm vào EU được minh bạch và ghi lại chính xác. Mặc dù giai đoạn chuyển tiếp (2023–2025) chưa liên quan đến thanh toán tài chính nhưng việc báo cáo phát thải hàng quý là bắt buộc đối với các sản phẩm được áp dụng.

Đây là cách các công ty — bao gồm cả các nhà sản xuất Trung Quốc — có thể chuẩn bị cho báo cáo dữ liệu CBAM:

✅ Các bước chính để báo cáo CBAM

| Bước chân |

Sự miêu tả |

| 1. Xác định sản phẩm bị ảnh hưởng |

Xác nhận sản phẩm nào thuộc đối tượng CBAM (ví dụ: sắt, thép, nhôm, xi măng, phân bón, hydro, điện). |

| 2. Thu thập dữ liệu phát thải nhúng |

Tính toán lượng khí thải trực tiếp từ quá trình sản xuất và lượng khí thải gián tiếp (ví dụ như điện sử dụng). Sử dụng các phương pháp được công nhận như ISO 14067 hoặc hướng dẫn riêng của EU. |

| 3. Thu hút các nhà cung cấp |

Phối hợp với các nhà cung cấp thượng nguồn để lấy dữ liệu phát thải của nguyên liệu thô và linh kiện. |

| 4. Sử dụng phương pháp đã được phê duyệt |

Áp dụng phương pháp tính toán CBAM được EU phê duyệt, bao gồm:

- Dữ liệu hoạt động (ví dụ: nhiên liệu sử dụng, điện năng tiêu thụ)

- Hệ số phát thải

- Hiệu suất chuyển đổi

|

| 5. Gửi báo cáo hàng quý |

Các báo cáo phải được gửi dưới dạng điện tử thông qua Cơ quan đăng ký chuyển tiếp CBAM của EU, vào cuối mỗi quý, bao gồm:

- Chi tiết sản xuất

- Dữ liệu phát thải carbon (mỗi tấn)

- Nguồn gốc điện sử dụng

|

| 6. Chuẩn bị xác minh |

Từ năm 2026, dữ liệu phát thải phải được xác minh bởi các kiểm toán viên bên thứ ba được công nhận . Các công ty nên thiết lập hệ thống nội bộ để truy xuất nguồn gốc và độ chính xác. |

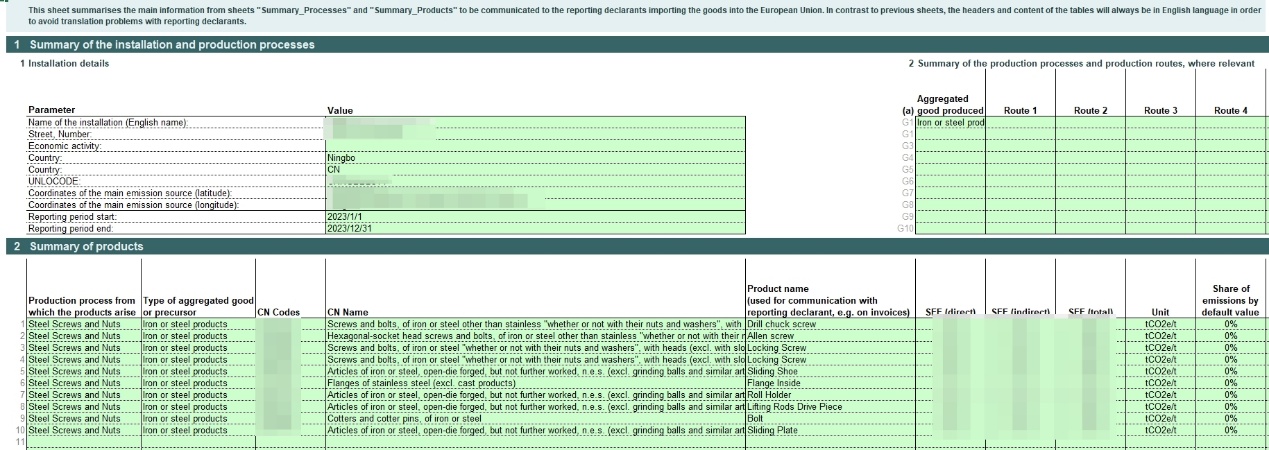

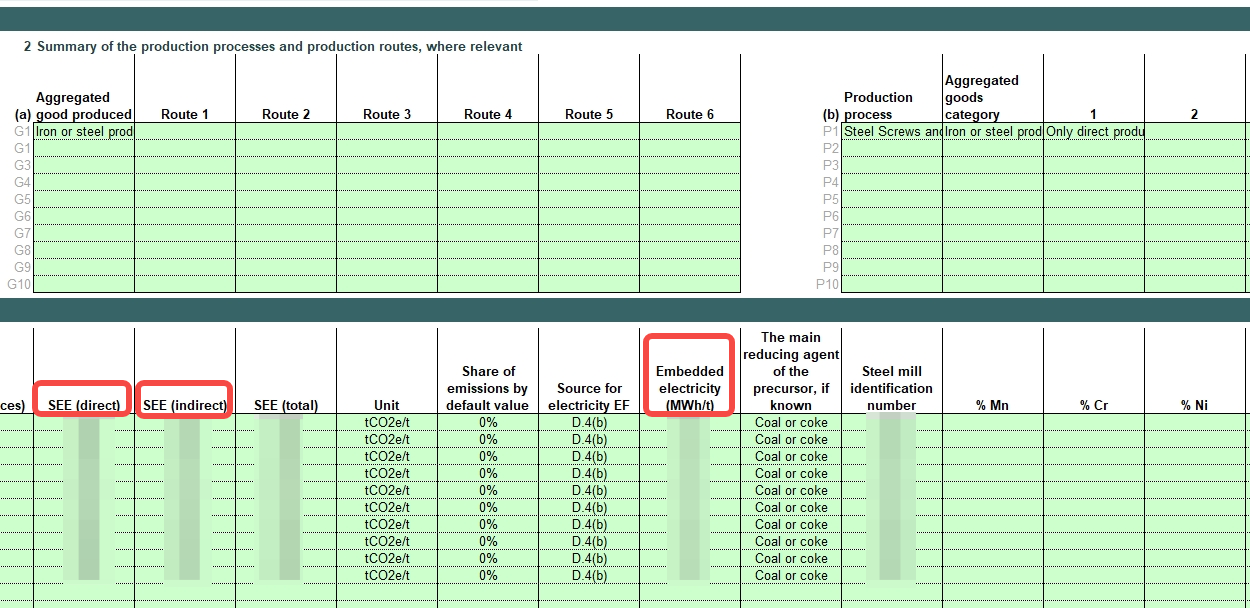

Sơ đồ ví dụ: Luồng dữ liệu CBAM

Nhà cung cấp nguyên liệu thô → Dữ liệu phát thải → Nhà sản xuất (ví dụ Liangye ) → Tính toán lượng carbon nhúng → Cung cấp Báo cáo CBAM cho Nhà nhập khẩu EU → Nhà nhập khẩu EU nộp cho Cơ quan đăng ký CBAM

Kết quả e .g. Hiển thị trong Hình Dưới Đây :

![]()

![]()

2. Kết quả của CBAM và so sánh với các quy định về carbon khác

Sự ra đời của CBAM đánh dấu một bước ngoặt toàn cầu trong chính sách khí hậu. Không giống như các cơ chế khác như Hệ thống thương mại phát thải của EU (EU ETS), Đạo luật giảm lạm phát của Mỹ hay Thị trường carbon quốc gia của Trung Quốc, CBAM nổi bật vì nó áp dụng cho thương mại quốc tế chứ không chỉ sản xuất trong nước.

Tính năng độc đáo của nó nằm ở việc điều chỉnh biên giới: đặt chi phí carbon cho hàng nhập khẩu dựa trên lượng khí thải nhúng của chúng. Điều này đảm bảo rằng các mục tiêu trung lập về khí hậu không bị ảnh hưởng bởi việc gia công sản xuất cho các quốc gia có quy định về carbon lỏng lẻo hơn.

Các quốc gia khác đang bắt đầu nghiên cứu hoặc đề xuất các cơ chế giống CBAM. Tuy nhiên, EU vẫn là nước đầu tiên và tiến bộ nhất trong việc thực hiện. Nếu hệ thống này tỏ ra hiệu quả, chúng tôi hy vọng sẽ thấy sự hài hòa toàn cầu về định giá carbon, khuyến khích hợp tác xuyên biên giới và minh bạch chuỗi cung ứng.

Tương lai của CBAM nằm ở phạm vi phát triển của nó. Khi mở rộng sang các lĩnh vực mới và nâng cao các yêu cầu xác minh, nó có khả năng trở thành một chuẩn mực cho thương mại tuân thủ khí hậu, định hình lại cách các doanh nghiệp toàn cầu lên kế hoạch cho chiến lược sản xuất và tìm nguồn cung ứng.

3. Các nhà sản xuất Trung Quốc có thể làm gì?

Là một trong những trung tâm sản xuất lớn nhất thế giới, các nhà máy Trung Quốc chắc chắn bị ảnh hưởng bởi CBAM. Tuy nhiên, thách thức này cũng mang đến cơ hội. Nhiều nhà sản xuất Trung Quốc, đặc biệt là ở các khu công nghiệp ven biển, đã cải thiện hiệu quả sử dụng năng lượng, truy xuất nguồn gốc kỹ thuật số và báo cáo khí thải để đáp ứng các tiêu chuẩn toàn cầu.

Ưu điểm của nhà sản xuất Trung Quốc bao gồm:

• Quy mô sản xuất mạnh và hiệu quả chi phí

• Thích ứng nhanh chóng với các yêu cầu về môi trường khi được khuyến khích

• Hỗ trợ của Chính phủ cho chuyển đổi xanh theo mục tiêu 'Carbon kép'

Nhược điểm bao gồm:

• Chuỗi cung ứng phức tạp khiến việc theo dõi lượng khí thải trở nên khó khăn

• Thu thập dữ liệu carbon không nhất quán giữa các khu vực

• Một số phụ thuộc vào năng lượng từ than ở các lĩnh vực thượng nguồn

Để thích ứng, các nhà sản xuất Trung Quốc cần đầu tư vào năng lượng sạch, hệ thống dữ liệu minh bạch và hợp tác với các đối tác EU để phù hợp với các giao thức CBAM. Sự liên kết chiến lược sẽ không chỉ đảm bảo khả năng tiếp cận thị trường mà còn nâng cao uy tín thương hiệu trên thị trường quốc tế.

4. Cách tiếp cận chủ động của Liangye

Nhận thức được tầm quan trọng lâu dài của CBAM, Liangye đã bắt đầu báo cáo lượng khí thải liên quan đến CBAM vào cuối năm 2024. Chúng tôi tin rằng chuyển đổi xanh không phải là chi phí mà là một khoản đầu tư vào tăng trưởng bền vững và khả năng cạnh tranh toàn cầu.

Liangye đã bắt đầu hợp tác với toàn bộ chuỗi cung ứng của chúng tôi, nỗ lực tối ưu hóa lượng khí thải carbon của các thành phần cốt lõi, bao gồm tìm nguồn cung ứng nguyên liệu thô , xử lý và hậu cần. Đồng thời, chúng tôi đang đàm phán với các nhà cung cấp để có giải pháp tốt hơn và giá cả cạnh tranh, đảm bảo rằng khách hàng của chúng tôi được hưởng lợi từ cả trách nhiệm môi trường và hiệu quả chi phí.

5. Chuẩn bị cho tương lai: Hơn cả CBAM

CBAM chỉ là một phần của sự thay đổi toàn cầu rộng lớn hơn về kỳ vọng về môi trường và thương mại. Tại Liangye , chúng tôi không chỉ chuẩn bị cho sự thay đổi quy định mà còn cho sự phát triển của thị trường. Người mua ngày càng mong đợi hoạt động sản xuất có ý thức sinh thái, tính minh bạch của sản phẩm và khả năng phục hồi của chuỗi cung ứng.

Liangye cam kết trở thành đối tác đáng tin cậy, có tư duy tiến bộ trong lĩnh vực dụng cụ điện. Quan điểm chủ động của chúng tôi về tính bền vững, cùng với kinh nghiệm sâu rộng trong ngành, đảm bảo rằng chúng tôi sẵn sàng đối mặt không chỉ với thách thức CBAM—mà còn đón nhận cuộc cách mạng sản xuất xanh phía trước.